今すぐ1万円借りるには

急いでいるなら「プロミス」土日も借りれる!

CMでもお馴染み!安心大手

※通信状況により表示に時間が掛かる場合があります

※通信状況により表示に時間が掛かる場合があります

|

|||||||

|

|||||||

|

SMBCコンシューマーファイナンスのプロミスは、審査は最短3分、最短3分融資も可能です はじめてなら30日間無利息※1 土日祝日も借入可能※2 ▲ユーザ総合評価 星4つ 会社員・派遣・アルバイト・学生 ※1 メールアドレス登録とWeb明細利用の登録が必要です。 ※2 お申込みの時間帯によって、当日中のご融資ができない場合があります。 ・当サイトには広告が含まれます。

\!お急ぎの方は断然コレ!/ |

|||||||

三菱UFJフィナンシャル・グループのアコム

|

| |||||||

|

|||||||

|

アコムは三菱UFJフィナンシャル・グループです。 24時間土日も銀行振込可能※1 はじめてなら最大30日間金利0円 ▲ユーザ総合評価 星5つ 会社員・派遣・アルバイト・学生(20歳以上で安定した収入がある方であればご利用可能)※専業主婦不可 ※1 金融機関や申込時間帯により利用できない場合があります ・当サイトには広告が含まれます。

|

|||||||

少しでも早く借りたいときの【対処法】

今すぐ1万円借りたい時の対処法は、申し込みをいち早くする!ということに尽きます。

審査は申込み受付順に行われる為、申し込みが夜になってしまった場合でも、先に申し込みをしておけば、翌日に審査が早く進むので、 現金引き出しまでの時間が短縮されます。

※お申込み時間や審査によりご希望に添えない場合がございます。

1万円なら本人確認書類で借りれる [PR]

深夜・土日などの休日・雨の日に便利!WEB完結が増えている!

<<お急ぎの方へ>>

銀行カードローンは即日対応していません

1万円を1ヶ月借入した場合の金利の例

大手で借入した場合、1万円ほどの小額ですと、1ヶ月借入しても金利は200円弱で済みます。

例) プロミスで30日借入した場合:

1万円×金利 18.0%÷365日×30日=148円

【目次】

1. 1万円借りる方法とは1-1. カードローンで1万円借りる

1-2. クレジットカードで1万円借りる

1-3. 土日借りれるカードローン

1-4. 無利息で1万円借りる

1-5. 審査なしで1万円借りる方法はある?

2. 1万円借りる!借入の基本情報

2-1. お金を借りる前に

2-2. 各社金利

2-3. 銀行と消費者金融の比較

3. 借りた後のこと

3-1. 申し込み後にキャンセルする

3-2. 現金を引き出す(引き出し方)

3-3. 現金の返済する

3-4. お金のことで困ったら

3-4-1. 自己破産とは

3-4-2. 金融庁の「相談窓口」とは

3-4-4. 日本弁護士連合会「弁護士会の法律相談センター」とは

3-4-5. 「日本クレジットカウンセリング協会」とは

3-4-6. 借り入れ件数を3件までに抑える理由

4. お金借りれるQ&A

4-1. キャッシングとは?

4-2. 学生が今すぐ1万円借りたい

4-3. プロミスで今すぐ1万円借りたい

4-4. アコムで今すぐ1万円借りたい

1-1. カードローンで1万円借りる

友達や上司に「5000円借りたいです!一万円貸してください!」と言うのは人間関係が崩れそうでイヤだ…そんなときに思い浮かぶのが、少額 借りるのに最適なカードローンです。

スマホやパソコンからインターネットで24時間いつでも申し込み可能なので、お急ぎの方がすぐに1万用意する場合にも便利です。

1万足りないなど少額借りたいならカードローンがベスト!

たとえば500円借りたい、1000円借りるくらいの気軽な金額であれば「誰か1000円貸して」と一時的に友人知人や会社の同僚などにも借りやすいですし、、5000円借りたいくらいなら臨時のバイトなどでどうにかしてお金を作ることで今すぐ5000円稼ぐことも可能です。

ただ、すぐに1万用意する必要がある、今すぐ二万必要、今日中に3万円借りたい…といった具合に金額が大きくなってくると、気軽に2万貸してとは相談しにくいところですが、その点、カードローンなら少額融資に向いています。

というのも、カードローンは申込時の審査によって借入限度額が決められており、その限度額の範囲内であれば、提携コンビニATMから24時間いつでも何度でもお金を借りることができるのです。

利息は借りた金額に対して日割りで計算されるので、1万借りたい場合には実際に借りた金額のみの利息しかかかりませんし、お給料や臨時収入があった際には返済日まで待たずして一部返済や全額返済ができるので、余計な金利もかかりません。

また、毎月の返済日にコンスタントに返済をすれば、限度額までの借入可能額が復活します。

カードローンの申込み方法とは

来店不要のインターネット申し込みが人気

来店不要でスマートフォン、パソコン、ケータイなどから24時間365日いつでも申し込み可能な「インターネット申込み」が人気です。

WEB申し込みなら、平日夕方夜間はもちろんのこと、土曜日、日曜日などの休日や祝日祭日でも気にせずに申込みができます。

各社で審査対応時間が決まっているので、夜中に申し込みだけ済ませておけば、翌日の早い時間帯から審査してもらえるのもWeb申込みのメリットです。

誰にも会わずにお金を借りるには

人に会わずにお金借りる 即日なら、来店不要のインターネット申込や電話申込みが最適です。

店頭窓口や自動契約機での申込ですと、店舗や自動契約機のまわりをウロついている時点で、明らかにお金を借りる目的がバレてしまいます。

また、カードローンの申込をしてから審査回答が出るまでその場にいれば、さらに家族や友人知人、 会社の同僚や上司などにもバレてしまう可能性がある点も注意が必要です。

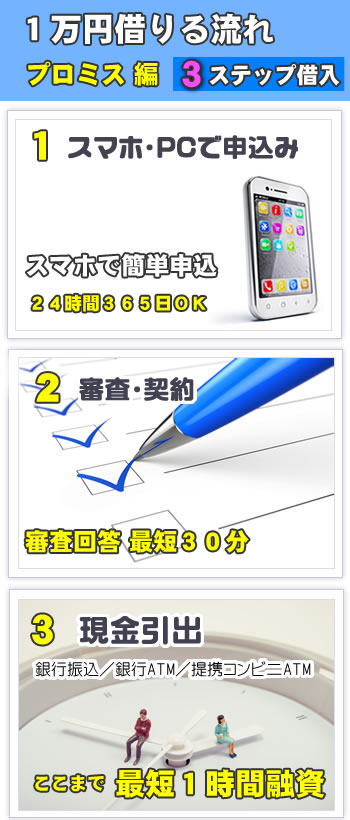

カードローン申込みの流れとは

(1)申し込み

(2)審査&審査回答

(3)審査に通ったら契約

(4)お金を借りる

いくつかある申込方法のなかでも、Web申込みは来店不要で時間も場所も縛られずに24時間365日いつでも申し込めるので、たいへん便利です。

さらに急いでいる時の最短審査方法とは

すぐに1万用意する必要があるとき、プロミス、アコム、アイフル、SMBCモビットなどの大手消費者金融では、申込みをしてから審査回答を受けるまで最短で30分ほどで結果が出るので、今すぐにお金を借りたい場合などに助かります。

また、ネットで申し込んだあとにフリーダイヤルに電話をして「いまネットから申し込みを完了したけれど急ぎ融資を受けたいから対応してください」と伝えることで、 優先的に審査&回答をしてもらえるので、すぐにお金を借りたい際には便利です。

来店不要のWeb完結とは

審査申し込み、審査回答を受けたあとの契約手続き、借入、返済など、すべての作業をスマホ・携帯電話、パソコンなどからインターネットで行うことで、来店不要で手続きが可能です。

それがいま流行りの『Web完結』となります。

借入も指定口座への振込キャッシングになるため、ローンカードの発行もなくカードレスとなりますが、 逆にローンカードを使って店舗・コンビニなどの提携ATMなどでお金を引き出すこともできないので、ご注意ください。

今日中に1万円キャッシングしたい!即日の流れ

緊急時はネット申込&自動契約機カード受取が便利!

ここまでくれば、一万円すぐに必要なときも即日キャッシングで融資可能です。

自動契約機でカードを受け取れば、店舗ATMや提携ATM、提携コンビニATMでお気軽キャッシング!

電話で申し込みをすれば、指定口座への振込キャッシングなどもあり、1万円だけ借りたいときも当日に融資をお手軽に受けられます。

カードローン 審査、必要書類

申込条件と必要書類

申込条件

・年齢制限:満20歳〜○歳まで

・収入制限:継続的かつ安定的に収入がある方

・居住制限:日本国内に住んでいる方

・信用:保証会社の保証を受けられる方

ただ、消費者金融では「総量規制により収入の1/3以上の借入ができない」=借入するご本人に収入があることが条件となっておりますので、 配偶者の方に収入があったとしても専業主婦の方は借入できません。

パートやアルバイトの方は、一定の就業期間があれば、1万円の借入審査は通る可能性もありますので申込みしてみてはいかがでしょうか?

※細かい申込条件は業者によって異なりますので、ご利用の際に公式サイトにてご確認ください

申込必要書類とは

カードローンに申し込む際には、必ず必要となる書類と、利用限度額の金額によって提出の有無が変わってくる書類があります。

ご利用のカードローン会社によって異なりますが、本人確認書類は顔写真つきのものが求められるなど、基本事項は同じとなりますので、あらかじめご用意ください。

本人確認書類

・運転免許証

・パスポート

・個人番号カード

・在留カード

・特別永住者証明書

・そのほか、住所、氏名、生年月日が記載されている顔写真つきの公的証明書類

本人確認書類の補足資料

・住民票

・電気、ガス、水道、固定電話(携帯電話の領収書は不可)、NHKなどの公共料金の領収書のうちいずれかひとつ

・納税証明書

※カードローンに申込む際に必ず必要なのが本人確認書類です。顔写真付きの証明書が望ましいです。

※顔写真つきの証明書を所持していない場合や、証明書に記載の自宅住所と現在お住まいの自宅住所が異なる場合には、 発行日から6ヶ月以内の補足書類(「お客様氏名」および「現在の住所」の両方が記載されているもの)の提出が必要です

収入証明書類

・源泉徴収票(公的年金等の源泉徴収票および退職所得の源泉徴収票を除く)

・直近2ヶ月分の給与明細書

・住民税決定通知書(特別徴収税額の決定・変更通知書)

・納税通知書

・確定申告書

・青色申告決算書

・収支内訳書

・支払調書

・所得証明書

・年金証書

・年金通知書

※借入金額によって必要となってくるのが本人確認書類収入証明書類です。

消費者金融では特に「収入の3分の1以上の借入はできない」といった総量規制があるため、 「利用限度額が50万円を超える場合」や「申込み時の会社の利用限度額と他の貸金業者からの借入の合計額が 100万円を超える場合」 には、必然的に収入証明書の提出が必要となります。

カードローン審査について

カードローンは、無担保および保証人不要、印鑑不要でお金を借りれる分、個人の信用が重要となってきます。その点、短期で一時的に高額を稼ぐ人よりも、少額でも定期的かつ安定的に稼いでいる人のほうが信頼されるゆえんとなります。

では、その個人の信用はどのように判断されいるのか?といったら、保証会社の保証を受けられるかどうか…つまり、保証会社による審査に通るかどうかが重要となってくるのです。 なお、消費者金融は自社が保証を請け負っているため、保証会社はありません。

審査時間について

一般的に、銀行カードローンは審査時間や融資時間が厳しく、大手消費者金融は審査回答最短30分や最短1時間借入など、即日融資が得意となっています。 今日お金を借りる方や、ローンカードを即日発行してほしい方、即日振込してほしい方などは、審査スピードが早い大手消費者金融を選択されると安心です。

また、各社で審査対応時間が決まっていますが、インターネットなどで時間外に審査申し込みをされた場合、基本的にお申込みの順番で審査が開始されますので、「どうせ今は審査対応時間外だから申し込みは明日でいいや」ではなく、夜中でも、思い立ったらすぐにネットで申し込みをしておきましょう!

カードローン保証会社一覧

| 銀行名およびサービス名 | 保証会社名 |

|---|---|

| じぶん銀行カードローン | アコム |

| ソニー銀行カードローン | アコム |

| セブン銀行カードローン | アコム |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス |

| ジャパンネット銀行カードローン | SMBCコンシューマーファイナンス |

| イオン銀行カードローン | イオンクレジットサービス |

| オリックス銀行カードローン | オリックス・クレジット/新生フィナンシャル |

| 住信SBIネット銀行カードローン ミスター | オリックスクレジット/新生フィナンシャル/東京スター銀行 |

| みずほ銀行カードローン | オリエントコーポレーション |

| 楽天銀行スーパーローン | 楽天カード株式会社/三井住友カード株式会社 |

スムーズに1万円借りれるカードローン

カードローンとは?

カードローンはフリーキャッシングのひとつで、あらかじめお金を借りることを目的としたもので、主に銀行や消費者金融などがサービスを提供しています。 以前はお金を借りるための借入専用カードがありましたが、今はカードレスで指定口座への振込により借入なども可能です。

スマホやケータイやパソコンからインターネットで申し込み、審査回答はメールで受け取り、指定口座への振込キャッシングで借り入れのためカードレス、利用明細はWeb明細で郵便物なしと、すべてが来店不要で誰にもバレずにお金を借りれるWEB完結など、サービスが充実しています。

住宅購入のための住宅ローン、自動車購入のためのカーローン、学資のための教育ローンなどとは違って、「利用目的の制限を受けることなくお金を借りれる」といった意味では似たようなものですが、それぞれに特徴が異なるので、ご自身にあった方法でお金を借りましょう!

カードローンで1万円借りる方法とは

一万円貸してください!と言われたときに、個人がお金を借りる方法としてまっさきに思い浮かぶのが、借入限度額の範囲内で何度でも気軽に借りれるカードローンです。

いまではテレビCMやインターネット広告でも見かけない日はないくらいですが、 カードローンの申込み方法は複数用意されています。

PCやモバイルからのネット申込みや、郵便で申し込む方法など、さまざまありますが、 お急ぎの方は、ネット申込みか、店頭窓口のお申込みがオススメです。

※注意事項:そもそも店頭窓口自体がない業者もありますので、注意が必要です。

また、店頭窓口で申し込む場合は、審査に必要な書類一式を持っていくと良いでしょう。 (自宅でネット申込みをした場合には、免許証が必要な場合は、すぐに用意できるのが便利ですね) カードローンってそもそもなに?という方はこちらをチェックしてください

カードローンについて

カードローンとは、個人向けの無担保融資で、お金を借りる際に担保も保証人も印鑑も不要な借入方法です。(銀行振込キャッシングをご希望の場合は銀行印が必要です)

一般的には、お金を借りる際には万が一お金を返せなかった場合に備えて、あらかじめ担保を用意したり、保証人を立てたりしますが、カードローンではそういったものが不要となります。

サラ金、闇金(ヤミ金)とは違って、大手カードローンであれば安心してお金を借りれるのが特徴ですが、聞いたこともないようなカードローン会社では審査が甘い代わりに不当な金利を要求されるといったケースも考えられますので、お金を借りる際には必ず大手カードローンを利用しましょう。審査が甘い!審査がゆるい!といったうたい文句には要注意です。

カードローンには、主に銀行カードローンと消費者金融カードローンがあります。

銀行カードローン

消費者金融と比べて、銀行ならではの安心感があるのが特徴です。

低金利なので、長期借入や大口借入(高額借入)といった金利の影響を受ける借り入れの際に重宝します。

銀行カードローンの特徴

・銀行ならではの安心感がある

・低金利なので長期借入や高額借入に最適

・消費者金融と比べて審査の面などでじゃっかん厳しい傾向にある

・昨今ではいろいろな規制もかかってきているので、初めてお金を借りる方や他社借入件数が少ない方など、審査に自信がある方向け

消費者金融カードローン

「やっぱりプロミス☆彡」「はじめてのアコム♪」といったように、おなじみのフレーズで人気なのが大手消費者金融のカードローンです。

申し込み方法が充実していて、審査回答最短30分など審査が早いのと、申込みから最短1時間融資など融資スピードが早いのが特徴です。

平日15時以降や土曜日日曜日祝日などの休日でも、今すぐにお金を借りたい方や即日融資を受けたい方などは、大手消費者金融カードローンを選ぶと安心です。

消費者金融カードローンの特徴

・審査回答最短30分や最短1時間融資など、審査が早く即日融資に向いている

・銀行カードローンと比べるとお金を借りやすい

・総量規制の対象なので年収の3分の1以上の借入ができない

・少額借入に向いている

・「安定的かつ継続的な収入がある方」などの申込条件をクリアしていて、審査に通れば、主婦や学生(パート、アルバイト)でもお金を借りることができる

代表的な大手消費者金融とは

・SMBCコンシューマーファイナンスのプロミス

・三菱UFJフィナンシャル・グループのアコム

・SMBCグループのSMBCモビット

・東証一部上場のアイフル

これらの大手消費者金融は、銀行のグループ会社や東証一部上場企業といった誰もが知っている大手企業のため、初めてお金を借りる方などでも安心して利用できます。

逆に、中小の消費者金融は審査が甘いお金を借りやすいといった特徴もありますが、その分、安心感や信頼感に欠ける部分がありますので、業者選びには十分にご注意ください。

1-2. クレジットカードで1万円借りる方法とは

クレジットカードで1万円借りる際の注意点とは

申込み段階で、キャッシング機能の利用申請が必要です。

(キャッシング機能を利用しない場合にはキャッシング枠を「0=ゼロ」にすることも可能です)

※後日、キャッシング枠を設けることも可能ですが、別途、審査が必要な場合があります

クレジットカードにはあらかじめ利用限度額(利用可能額)が決まっていますが、 クレジットカードの機能としてはショッピングでの利用が多くそちらに重点が置かれているため、 どうしてもキャッシング枠として使える金額が少なくなってしまうのがネックです。

審査結果により利用可能額は人それぞれですが、ショッピング枠とキャッシング枠の合算となるため借入可能金額も少ないのが特徴です。

今回のように一万円借入くらいの少額であれば問題ないのですが、今後、まとまった金額を借入したいときにはクレジットカードキャッシングは少々不便です。

また、一般的にクレジットカードは申し込んでから審査、審査回答、カードの受取などに時間がかかるため、即日発行してほしい!今すぐ1万円借りたい!といった場合には適さない借入方法となりますのでご注意ください。

1-3. 土日借りれるカードローン

土曜日、日曜日、祝日(祭日)などの休日に、急にお金が必要になることってありますよね。土日お金がない!そんなときでも、カードローンだったら一万円借入くらいであれば、簡単にお金を引き出すことができます。

大手消費者金融カードローンなら、土曜日曜でも新規契約申込、審査&回答、契約まですべてOK!週末になって一 万 円 足り ない、今 すぐ 二 万 必要…といった場合に、土日でもその日のうちにお金を借りることができます。

土日借りれる最短キャッシング方法とは

(1)スマートフォン、パソコン、ケータイからインターネットで24時間申込

(2)電話かメールで審査回答を受け取った後に、自動契約機(無人契約機)で契約手続き&ローンカード発行

(3)備え付けのatmか提携コンビニATMでお金の引き出し

※web申込で申し込みあらかじめ審査回答を確認しておくことで、自動契約機内で審査結果が出るまでの待ち時間を省略することができます。

1-4. 無利息で1万円借入する

大手カードローンのなかには、初めてお金を借りる方を対象に金利0円など最大30日間無利息期間があるなど、特別な無利息キャンペーンを行っている会社があります。

また、サービス利用でギフト券が当たるなどの期間限定キャンペーンなどもあり、ふつうにお金を借りるよりもお得に借入れできる場合がありますので、ぜひご利用ください

無利息期間がある代表的な大手カードローンとは

・三菱UFJフィナンシャル・グループのアコム

・東証一部上場のアイフル

・レイクALSA ※新生 銀行 カード ローン レイクから名称変更

2-1. お金を借りる前に

はじめて借り入れする方へ

不安がある場合は1人で悩まずに早めに身近な人や、国民生活センター、クレジットカウンセリング協会等に相談しましょう。

借りすぎに注意

昔と比べて低金利になったとはいえ、やはりカードローンには利息がかかってくるので、必要最低限の金額の借入とすることが大事です。

会社によっては「借入金額は10万円単位」というカードローンもありますが、多くの業者では1万円単位での借り入れや、10000円単位でも借り入れが可能なので、「多めに借りておこう」ではなく、ピンポイントで必要な金額だけを借りることで、余計な費用(利息)の支払いを減らすことができます。

また、カードローンは手軽で便利な借入方法ですが、一方で気軽に借りすぎてしまうというデメリットもあります。その点、銀行グループなどの大手カードローンでは、無理な借入は勧めません。

ユーザーひとりひとりの借入状況や返済方法をみて、収支のバランを考えて借入限度額を決めているので、そういった意味でも大手カードローンの利用がオススメです。

2-2. 各社金利

各社借入限度額

| 会社名 | 最低借入金額 | 借入限度額 |

|---|---|---|

| プロミス | 1万円 | 800万円 |

| アコム | 1万円 | 800万円 |

| アイフル | 1000円 | 800万円 |

| SMBCモビット | 1万円 | 800万円 |

| オリックス銀行カードローン | 1,000円 | 最高800万円 |

| じぶん銀行 | 10万円 |

最大800万円 (10万円単位) |

| イオン銀行カードローン | 10万円 |

10万円〜800万円 (10万円単位) |

| イオン銀行イオンアシストプラン | 30万円 |

30万円〜700万円 (10万円単位) |

| 三井住友銀行 | 10万円 | 最高800万円 |

具体的な利息の計算方法とは

利用金額×借入利率÷365日×利用日数=支払利息

※うるう年の場合は366日で計算します

利息は月ごとにかかるのではなく日数計算方式なので、利用日数分にだけ利息がかかります。

そのため「今月は余裕ができた」といった場合には、返済日まで待たずに一部繰上返済をすることで、少しでも利息を減らすことができます。

<プロミスで1万円借りる場合の利息計算例>

1万円×0.18÷365日×30日=147円

※借入れの当日は、利用日数に含まれません。

※1円未満は切捨てとなります。

金利のカラクリに注意!利用限度額ごとの金利チェック

利用限度額ごとに金利に幅があるので、利用限度額を踏まえた借入金額によって実際に適用される金利が変わってきます。 たとえば、1万円に対する金利を比較しても、「利用限度額800万円の場合」と「利用限度額1万円の場合」では、10倍以上の差があります。

ひとくちに『金利1.7% 〜 17.8%』といっても、利用限度額が1万円などの少額の場合には、適用される借入利率は最高値の17.8%となりますのでご注意ください。

<例>オリックス銀行カードローンの場合

【利用限度額800万円の場合】

1万円×0.017÷365日×30日=13円

【利用限度額1万円の場合】

1万円×0.178÷365日×30日=146円

同じ「1万円に対する利息」ですが、支払う金額は10倍以上の差がつきます。

わかったら納得のいく利息

皆さんが金融機関からキャッシングをした時に気にかけなければならないもののなかに、金利というものがあります。 キャッシングで1万円借りるときの利息はたかが知れていますが、これを考えると、少しでも支払う利息を抑えたいという思いからおのずとどこでお金をキャッシングするのが最良かという事が見えてきますが、急いでお金が必要な場合などはウッカリ手近な金融機関で借入してしまいがちです。

しかし、金利について良く考えておかないと、借入金額が大きいあるいは長期借入で金利の影響を大きく受けるなどいつか痛い目にあってしまうことも否めませんので、お金を借りるときにはまずどの位の金額をどのくらいの期間で借りたらどれ位の利率になるのか、もしっかり検討する癖をつけてください。

まず金利というのはお金を借りていた期間のみ、かかりますので、計算する時は、元金x利率x借りていた日数÷365日で算出されたものが金利の値段となります。

なお、利息は元金にのみつきますから、借りたお金の金額だけに金利を払えばいいわけです。

返済が遅延している場合など、「元金+利息にまた金利がかかるのでは?」

とご心配される方もいらっしゃるようですが、金利は元金にのみかかる、という事を覚えて置いてください。

こうして計算してみると、お金を借りて、すぐに返済すれば、非常に小額で済むわけです。

なお、安心な情報といえば、金利が高いといわれている消費者金融機関でも、金利は法律によって上限29.2%と定められています。 これ以上高い場合は法律で禁じられていますので、お金を借りる際の1つの目安となるでしょう。

消費者金融は一般的に高め、銀行は安めに金利が設定されています。 しかし、少額を借りたい場合はさほど金利の差がありませんので、急いでお金が必要なときなど一時期的に借りたいときはあまり気にする必要はなさそうです。

まずはキャッシングする前にどちらがお得な利息かよく検討されてから、借入するようにしましょう。

銀行カードローンと消費者金融の違い

| 業 者 | 融資 スピード |

金 利 | 特 徴 |

|---|---|---|---|

| 銀行カードローン | ★★★★☆ | ★★★★★ |

銀行のカードローンは、低金利で消費者金融と比べて審査に時間がかかるのが特徴です。 |

| 消費者金融カードローン | ★★★★★ | ★★★☆☆ |

消費者金融のカードローンは、少し金利が高めで融資までスピーディーなのが特徴です。 |

※お金を借りれる業者はそれぞれ特徴があります。ご自身に合った業者からキャッシングしましょう!

3-1. 申し込み後にキャンセルする方法

カードローンの申込をしたあとに、やっぱり不要になった!という場合でも、キャンセルをすることが可能です。

実際のキャンセル方法はお申込みの業者によって異なりますが、コールセンターなどに直接電話をして「申し込んだカードローンをキャンセルしたい」旨を伝えれば、対応してもらえます。

カードローン申込み前の確認とキャンセル前の注意点

「今後使うかどうかわからない。必要なときにまた改めて作ればいいや」という方は、キャンセルされるのも良いのですが、申込み履歴自体は残るので、申し込んでから「やっぱり不要」とキャンセルされるよりは、カードローンを申し込まれる前の段階で必要性を考え「現時点で不要」であれば、そもそもお申込みされない…といったご判断をされると良いかもしれません。

逆にすでに申し込まれて「やっぱり今は必要なかったかも?」という方は、カードローンは入会金や年会費がかかるわけではないのと、審査の基準はその時々で異なるため「今回は審査に通ったけれど次回は通るかわからない」といった心配を防ぐ意味でも、いざというときのためにカードを持っておくのもよいかもしれません。

3-2. 現金を引き出す方法/借入方法

お金の引き出し方法は充実していますので、ご都合にあった便利な借入方法を選びましょう

・インターネットや電話から指定口座への即日振込キャッシング

・提携コンビニATMからの借入

・店頭窓口での借り入れ

・ATMや提携ATMなどでの借入れ

※実際の借入方法はご利用の会社によって異なりますので、ご確認ください

来店不要!便利なカードレスキャッシングとは

カードがなければ借入できなかった時代とは違って、いまは専用カード不要で振込キャッシングに対応しているなど、カードレスでの借り入れも可能となっています。

ただし、カードレスキャッシングをするには、申込み段階で「WEB完結」で手続きをしたうえで、借入方法も振込キャッシングでの即日振込に限定されますのでご注意ください。(「普段は振込キャッシングでお金を借りたいけど、提携コンビニATMなどでお金を引き出してすぐに使いたい」といった場合などには、カードレスではなく、ローンカードを発行しておきましょう。ローンカードは即日発行も可能です)

なお、「ローンカードは持っているけれどクレジットカードの支払いにあてたいから、来店不要で直接、指定の引き落とし口座に振り込んでほしい」といった場合には、振込キャッシングでの借入れも可能です。「カードレスの人しか振込キャッシングを利用できない」というわけではありませんので、ご安心ください。

追加でお金を借りたいときは

カードローンにはあらかじめ借入限度額が設定されていますので、利用限度額の範囲内であれば、何度でもお金を借りることができます。

追加の借入方法は、通常のお金の引出し方法と同じなので、振込キャッシング、店舗ATMや提携ATMや提携コンビニATM、店舗窓口などで追加借り入れ可能です。

また、初めてお金を借り始めたときには少額の借入限度額だった場合でも、借入&滞りなく返済をしていると借入実績が積み上がっていくので、借入限度額もあがっていきます。

お金が足りないな、もう少しお金を借りたいな…という場合には、フリーダイヤルで相談してみましょう。

なお、お客様の利用状況に応じて利用限度額は増減するので、逆に、借入限度額が減る場合もありますが、そのときには「借りすぎ注意」のサインとなりますので注意が必要です。

3-3. 現金の返済方法

借りたお金の返済方法は充実していますので、ご都合にあった便利な返済方法を選びましょう

・指定口座への振込返済(インターネット返済)

・指定口座からの引き落とし返済

・店頭窓口での返済

・ATMや提携ATMなどでの返済

※実際の返済方法はご利用の会社によって異なりますので、ご確認ください

遅延利息や遅延損害金に注意

返済が遅れると、遅延利息や遅延損害金が発生します。遅延損害金年率20.00%など、通常の金利よりも率が高いので注意が必要です。

もしも手持ちのお金が厳しく返済が遅れる場合や返済金額を減額したい場合などには、そのままにはせずに、期日前にフリーダイヤルに電話をしてあらかじめ相談をしましょう!

返済期日は利用明細書や会員サービス内で確認できるので、返済もれがないようにこまめにチェックすると安心です。

【遅延損害金の計算方法】

残高×遅延損害金年率÷365日(うるう年は366日)×期限の利益の喪失日の翌日からの経過日数

借入残高を確認する

こまめに借入残高を確認することで現在の借り入れ状況を把握できるので、返済忘れを無くしたり、借りすぎ防止といった意味でも有効です。

また、借入残高を確認して、毎月の返済金額や返済日のスケジュールが厳しいと感じたときには、見直しが必要です。 大手カードローンであれば、多くの業者で返済日を変更することや返済額の見直しも可能なので、困ったことがあったらどんどんフリーダイヤルに電話をして相談しましょう!

会員サービスや公式のスマホアプリを賢く使う

大手カードローンであれば、会員サービスや公式のスマートフォンアプリが充実しています。 アプリで融資を受ければ、カードローン契約の際にも本人確認書類や収入証明書が簡単にアップロードできたりとたいへん便利です。

少額融資でもスマホアプリは使い勝手が良く、ご利用状況をアプリでカンタンに確認できるので、借入後も安心!

うっかり返済日を忘れてしまわないように、会員サービスや公式アプリにて、「返済日お知らせメールの配信設定」をすると返済漏れや返済忘れも防げて安心です。

一部返済や全額返済も可能

カードローンはお客さまの都合にあわせて、返済日に関わらず借入金額の一部返済や全額返済が可能です。

借りている金額に対して利息がかかってしまうので、返済日じゃないからいいや〜ではなく、どんどん返済していくことが無駄を省く第一歩です。

「毎月カツカツだから繰上返済なんてできないよ!」という方もいらっしゃるかと思いますが、臨時収入があったときや思ったよりも出費が少なくて手持ちのお金に余裕がある時などは、ぜひとも積極的に返済していきましょう!

なお、全額または一部返済する際の返済額は、利息の計算などの関係もあり返済日によって変わってきますので、返済前にフリーコールで確認しましょう

3-4-1. 自己破産とは、裁判所ですべての債務を免除してもらう手続きのこと

借金の方法も様々あり、資金が足りないときにはとても助かる存在ですが、借金を行うとその元金はもちろん、利息もつけて返済していく必要があります。 それゆえに、お金を借りるときはその場しのぎにするのではなく、返済計画はしっかりと立てて順調に返済を行っていきたいものです。

とはいえ、返済は誰もがスムーズに行えるわけではありません。 何らかの形で、収入が減ってしまう場合もありますし、病気や怪我などで思うように働けなくなる場合もありますし、さらに出費が発生してしまうこともあります。 そして返済が厳しくなるとさらに借入を増やしてしまって、多重債務に陥ることも珍しいことではありません。

返済が厳しい場合は、低金利のローンに借り換えるなどで対策していく方法もありますが、それでもなお、返済が厳しいという場合は債務整理が行われることもあります。

債務整理にも様々な種類がありますが、どうしても返済が厳しいという場合は自己破産が選ばれる場合もあり、これは返済が厳しくなった人が裁判所に全ての債務を免除しもらう手続きです。 裁判所に破産申立書を提出し、返済能力がないと認められたら免責許可が下りることとなります。

そうなると債務は全て返済しなくて良くなりますが、メリットばかりではありません。 20万円以上の価値ある財産は失われることとなりますし、職業や資格に制限が出る場合もあります。 さらに、破産後しばらくは新たに借入をしたり、カードを作ることはできないというデメリットについても理解しておきましょう。

3-4-2. 金融庁の「相談窓口」を活用して、あなたの声を世の中に活かそう

金融庁には金融サービス利用者相談室という、国民からの相談窓口が設置されています。

金融サービス利用者相談室には大きく4つのサービスが提供されており、金融サービス利用者の相談から、国民の意見や声を広く募集していますまず、金融サービスに関する疑問や質問、相談への対応は専門の相談員が直接電話にて対応、回答をしてくれます。

また、インターネットやファックス、手紙などの郵送で送られる質問やご相談にも、相談室の専門相談員が直接お電話にて、ご質問者、ご相談者に連絡を取り、アドバイスをしてくれます。

メールやFAX、文書による回答は行っておらず、すべて電話にて回答が受けられます。 金融機関や貸金業者との間に生じたトラブル案件については、相談員が事情や状況をヒアリングしたうえで、問題となっている事柄の論点整理や他の専門機関への紹介をしてくれます。

ただし、多くの人からの相談を行う相談窓口の性質上、業者との間に入ってあっせんや仲介・調停などのトラブル解決を行うことはできません。 必要に応じて、その解決法や解決してくれる専門機関を紹介するという流れになります。

また、金融機関や貸金業者による貸し渋り・貸し剥がしの情報や、口座の不正利用、金融行政に対する意見や要望などの情報提供を受付、金融庁内で共有して今後の運営や監督業務へと活かしています。

電話で受け付けた質問や相談を中心に、よくある相談については、ホームページにてQ&Aとして提供されます。

3-4-4. 「弁護士会の法律相談センター」は日本弁護士連合会がやっているので安心です

弁護士会が運営する安心と信頼の法律相談センターとは

自治体 から お金 を 借りるといったときには無縁と言えますが、闇金融業者(ヤミキン)からお金借りるなどして思わぬ金銭上のトラブルに巻き込まれたときには、法律の本を読んだり検索して調べたりして、自分の力でなんとか解決できる時もあるでしょう。

しかし、複雑なケースや放っておけばやっかいなことになりそうな時には、法律の専門家である弁護士に相談するのが一番安心です。 そのような場合ではない時も、あれこれ悩むよりもプロの弁護士に相談しておけばすっきりするのではないでしょうか。 知り合いの弁護士がいれば、その人に相談を持ち掛ければいいのですが、いなければ弁護士会の法律相談センターがありますので利用してみてはいかがでしょうか。

これは日本弁護士連合会が行っているので、安心して相談することが可能です。 各都道府県にあるので、お住まいの近くの相談センターを探してください。 日本弁護士連合会のサイトを見ればすぐにわかります。 相談料は30分で5,000円がほとんどです。

サラ金についての相談の場合は30分以内であれば無料のところもあります。 借金のトラブルの時は、弁護士にきちんと相談すれば、業者との交渉は弁護士に進めてもらうことが出来ます。

また借金の督促も止めてもらえるので、1人で悩まずに弁護士会の法律相談センターに行くことを検討してみてはいかがでしょうか。 相談するときは、事件に関係する書類をできるだけ持参してください。

書類をコピーしたものでも結構です。 また正確な事実を弁護士に伝えなければならないので、事前にメモしたものを用意しておくのがいいでしょう。

3-4-5. 主要都市に拡大中の日本クレジットカウンセリング協会

公益財団法人日本クレジットカウンセリング協会は、昭和62年の3月に通商産業省の認可の基設立されました。 消費者金融でのカードローンやクレジットカードでの複数の債権者に対し、債務返済に困った俗に言う多重債務者に明るい生活の再建の為にの公の場で、常に中立的な立場から問題解決に取り組んでいます。

この他に多重債務者が発生するのを未然に防止する事を目的としています。

日本クレジットカウンセリング協会の特徴としましては、日本弁護士連合会や消費者団体及びクレジット業界の理解、協力が基盤となり、金融庁の許可を取得して今までのクレジット業界に更に新たな貸金業界、そして銀行の協力を得た消費者信用業界の横断的なカウンセリング協会として拡大されました。

事業は首都圏のカウンセリングセンターで行われる中央カウンセリング事業と全国の主要都市で弁護士の協会で実施される地方カウンセリング事業の2つが主な活動です。

東京センター、名古屋センター、福岡センターがあり、カウンセラーはそれぞれの地域の弁護士会推薦の弁護士と認定試験に合格した信頼できる消費生活アドバイザーばかりです。

相談が不安な人は、実名、本名を明かさず匿名で無料相談が出来ます。 本物さながらのお試しシミュレーションもありますので、家族や友人にも話しにくい借金の悩みもゆっくり話せます。

必ずしも債務整理をしないといけない訳ではありません。 今の借金の状態を把握出来ます。

3-4-6. 借り入れ件数は3件までに抑えて申込みをしないと借り入れできなくなります

借り入れを受けるためには審査があるため、その審査に通過するために一度に複数社に申し込む人がいます。 複数社に申し込めば、どれかは審査に通過できるだろうという考えがあるためなのですが、このやり方は禁止されているので注意しましょう。 借り入れの審査で最も重視されるのは信用です。

ここで言う信用とは、正しく借り入れをし、きちんと返済をしてくれるかということです。 ですが、数撃てば当たるというような方法で申込みをする人は、融資をする金融機関からすると不安です。

また、どこでもいいからお金を借りたいというような姿勢は、それほどお金に困っているということの現れでもあるため、この時点で返済能力が疑わしくなってしまうのも無理はありません。

これは金融会社に与える信用云々の問題だけではなく、信用情報の規定で一度に3件以上に申し込みをすると「申込みブラック」として登録されてしまうためです。 そうなると審査に通過できないのはもちろんのこと、申込みブラックの情報が抹消されるまでの半年間は、申し込み自体ができないということになってしまいます。 これでは借りたくても借りられません。

また、すでに借り入れ件数が3件になっていると、4件目の借入審査は一般的に厳しくなるとされています。 できれば1社を効率よく使うのがキャッシングの一番いい利用方法なのです。

計画性のない使い方をするのではなく、最低でも3件内で借り入れを繰り返していけるようにしましょう。

4. お金借りれるQ&A

4-1. キャッシングとは?

キャッシングとは、買い物をした際にキャッシュレスで支払いができるクレジットカードに、あらかじめ付帯されているお金を借りれるサービスです。

また、銀行のキャッシュカードにキャッシング機能がついている場合には、別途サービスを申し込むことによって銀行カードでもキャッシングが可能です。

4-2. 学生が1万円借りる

お金を借りるというと社会人の方が利用されているイメージも強いですが、学生さんの場合も意外と急な出費が発生して一万円だけ借りたいといったケースも考えられます。 アルバイトなどである程度の稼ぎはあっても、友人の結婚式やサークルの旅行などに参加するときには資金が不足して今すぐ一万円必要になってしまうことも少なくありません。

困ったときはまずはご両親など家族に相談してみるのがおすすめですが、できれば余計な心配はかけたくないと考える方もいらっしゃるものです。 学生の方が融資を受ける方法としては学生ローンがあげられます。

各金融機関では学生向けのサービスを提供していることが多いので、まずはインターネットで情報を調べてみると良いでしょう。

アルバイトやパートで定期的な収入がある方なら対応してくれることが多いですし、20歳以上の方なら利用できることも多いものです。 そして初めて利用するという場合は業者も誰もが知る大手の業者を選んでおくとより安心することができます。 信頼性も高いですし、金利も抑えられていることも多いので、まずはどこで借りるか、業者のそれぞれの特徴をしっかりと比較しておきましょう。 また、満20歳を超えていれば、学生であってもカードローンを利用してすぐに1万用意する事も可能です。

アルバイトであれば収入はそれほど多くないと考えられますので、返済は無理のないよう行えるよう、本当に必要な額だけ借りることがおすすめです。 それぞれの業者の公式サイトでは返済シミュレーションも用意されていますので、事前に計画はしっかり立てておきましょう。 カードローンは便利ですが、利便性のよさからつい使いすぎてしまうこともありますので、計画を持って利用することが大切です。

なお、今 すぐ お金 が 必要というのが同じ「学生」であっても 高校生だった場合には、話が変わってきます。

たとえ今すぐ一万円必要だったとしても、高校生の場合はカードローンの申込条件自体を満たしておらず、利用以前の問題として申し込み自体ができません。 1 万 円 借りるのであれば、高校生でしたらやはり、両親に相談するのが良いでしょう。

4-3. プロミスで1万円借りる

今すぐ一万円必要なときなど、一万作る方法が分からずに困っているなら、 大手銀行系グループの消費者金融から一万円借入、2万円だけ借りたいときなど便利でしょう。

プロミスはキャッシングやカードローンによる、お金の融資を行っています。 消費者金融でおなじみの会社であり、現在はSMBCコンシューマーファイナンスの傘下として活動しています。 インターネットを利用すれば、口座への振り込みも可能です。

パソコン、携帯、スマホなどが利用できるので、どこでも契約ができてしまいます。 プロミスのおすすめ商品「フリーキャッシング」は、1〜800万円まで融資してくれます。

必要書類は運転免許証であり、収入が安定していればパート、アルバイト、主婦、学生でもお金を借りることができます。 収入証明書は50万円までの借り入れでは不要であり、51万円から必要となります。 利息は日割りとなっているので、早く返済するほどお得です。

返済日は原則として月1回(残高スライド元利定額返済方式)ですが、その前に返済してもOKです。 3日で返済すれば、3日分の利息だけ支払えばいいです。

はじめて借りる方は、2.5%〜18.0%の金利での貸付になります。 金利、限度額はプロミス側がお客様の都合も考慮して決定していきます。

フリーキャッシングの用途は「生計費」となっています。 今日中に一万円だけ借りたい、即日融資で今すぐにお金が必要なときに、カードローンなら今日中に小額キャッシングの借り入れが可能となっております。

生活するうえで必要な資金全般であり、その用途は幅広いものです。

個人事業主の方は、事業に関する資金として活用することもできます。 担保・保証人は不要なので、学生の方でも親を保証人にたてる必要はありません。

18歳以上74歳以下からの融資となっており、学生ではなく成人としてみなされるのです。

4-4. アコムで1万円借りる

「5000円借りたい」「一万作る方法」「2万円だけ借りたい」大手消費者金融でお手軽キャッシング♪

即日融資ですぐにお金を借りることができるカードローン会社が増えています。たとえば、テレビCMでも有名な『アコム』なら、契約申し込み→審査→審査回答までが、“最短30分回答”と、融資速度が速く非常にスピ―ディーにお金を借りることができます。

消費者金融で今すぐ一万円必要な場合には、銀行などと比べると少し金利が高いという特徴があります。

そのため、借り入れ金額が高額の場合には、銀行でお金を借りるのがベストかと思いますので、今すぐお金を借りたいその金額をもう一度チェックしてください。

ただ、数十万円、数百万円単位の金額でお金を借りる…ともなると確かに金利が気になりますが、今回のようにアコムから5000円借りたい、今 すぐ 1万円借りたい、今 すぐ 1万円借りたい、三万円借りたいなどの少額キャッシングでお金を借りる場合には、第一目的の“今すぐにお金を借りる”ほうを優先でお手軽お気軽キャッシングでいかがでしょうか。